让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

跟着经济发展进入新旧动能转机的攻坚期,宏不雅杠杆率结构加速调理。

日前,国度金融与发展实验室(NIFD)发布《2025年四季度宏不雅杠杆率评释》(下称《评释》),2025年宏不雅杠杆率被迫攀升至302.4%,且涨幅扩大。其中,住户和企业部门债务分手同比增长0.5%和7.8%,处于历史较低水平,房贷鸠集11个季度负增长,阔绰贷增速创历史新低,连累住户部门去杠杆幅度扩大。而2021年至2025年,政府部门杠杆率分手高涨0.8、3.6、5.3、6.1和7.6个百分点,财政策略愈加积极、抓续加力。

中国社科院国度金融与发展实验室国度财富欠债表经营中心书记长刘磊对第一财经暗意,揣度2026年,如果物价平和回升、时势GDP增速企稳,宏不雅杠杆率被迫高涨的压力有望彰着缓解,举座更可能呈现“高位趋稳、结构调理”的态势,而非抓续快速攀升。

宏不雅杠杆率被迫高涨

时势经济增长率连接下行,导致2025年宏不雅杠杆率被迫高涨。

2025年第四季度,宏不雅杠杆率高涨0.1个百分点,从三季度末的302.3%高涨至302.4%。全年来看,宏不雅杠杆率共高涨11.8个百分点,前三个季度分手高涨7.8、2.0和1.9个百分点。

宏不雅杠杆率是一个经济体的债务范畴与时势GDP范畴之比,时势GDP是一国经济体量的径直揣度野心,亦然宏不雅杠杆率的分母。

《评释》指出,全年来看,2025年施行GDP同比增长5.0%,时势GDP增速进一步放缓至4.0%,创革命绽放以来新低(除2020年外)。由于时势GDP增速下落快于实体经济债务增速,2025年宏不雅杠杆率被迫高涨,升幅逾越2024年全年(10.1个百分点)。

刘磊暗意,从刻下情况看,宏不雅杠杆率仍然存在一定上行压力,但毛病不在于债务彭胀自身,而在于时势经济增速的变化。2025年宏不雅杠杆率高涨,主淌若时势GDP增速抓续偏低、分母收缩所致,而不是信用过快彭胀。

分部门看,住户部门杠杆率共下落2.0个百分点,旧年四个季度分手变化0.1、-0.5、-0.6和-1.1个百分点;非金融企业杠杆率共高涨6.2个百分点,四个季度分手高涨5.3、0.4、0.3和0.2个百分点;政府部门杠杆率共高涨7.6个百分点,四个季度分手高涨2.4、2.1、2.1和1.0个百分点。在私东谈主部门财富欠债表建造经过中,住户部门出现阶段性去杠杆,非金融企业杠杆率增长有所放缓。

住户去杠杆幅度逐季加大

房价下行压力和收入增长放缓是制约信用彭胀的毛病身分,连累住户部门杠杆率从2024年末的61.4%回落至59.4%。

《评释》以为,由于房地产阛阓深度调理和阔绰内生增长能源不彊,住户部门去杠杆幅度逐季加大。2025年,住户部门债务增速为0.5%,创历史新低。其中,房贷增速揣度为-1.5%,略低于上年的-1.3%,自2023年二季度起已鸠集11个季度负增长。

由于施行房贷利率处于高位,住户提前还贷范畴不减,这也进一步导致住房贷款范畴连继承缩。

《评释》假定二手房交易对房贷余额的影响较小(买方新增房贷用于偿还卖方存量房贷),凭证房企到位资金中个东谈主按揭贷款与个东谈主住房贷款余额增量之差,类似估算住户偿还房贷范畴。

在此逻辑基础上,《评释》估算,2025年四季度房贷偿还范畴约6185.6亿元,与三季度基本抓平。《评释》以为,住户提前还贷的主因是施行房贷利率偏高。通过个东谈主住房贷款加权平均利率(时势利率)与GDP缩减指数(价钱身分)之差,类似估算施行房贷利率可知,GDP缩减指数自2023年二季度起抓续为负,导致施行房贷利率被迫高涨,促使住户提前还贷以减弱债务作事。

阔绰性贷款(不包括房贷)增速从上年的6.2%降至0.2%,创历史新低。筹划性贷款增速为4.0%,较上年下落5.0个百分点。

《评释》以为,住户收入增长乏力连累阔绰贷款增速。2025年住户东谈主均可主宰收入与施行GDP同步增长5.0%,但工资性收入、财产净收入和筹划净收入增速逐季回落。住户东谈主均可主宰收入的中位数累计同比增长4.5%,创历史新低(除2020年外),收入增长放缓制约了中低收入群体的阔绰后劲。

不外,刘磊以为,住户部门杠杆率好像率将从2025年的加速去杠杆,转向去杠杆放缓甚而“稳杠杆”。夙昔一段时刻,房价下行、收入增长放缓以及提前还贷,使住户信用彰着收缩。上前看,唯一房价止跌回稳、住户收入和服务预期逐步改善,提前还贷压力减弱,住户部门杠杆率连接大幅下落的可能性不大,更可能在低位企稳,结构上由住房有关债务向阔绰和筹划性融资逐按次整。

政府部门连接加杠杆“投资于东谈主”

凭证外洋清理银行(BIS)统计,规定2025年二季度末,发挥经济体和新兴阛阓国度宏不雅杠杆率分手为268.1%和223.1%。从外洋相比看,我国宏不雅杠杆率已处于较高水平。

“夙昔几年,我国债务增速仍是彰着放缓,但宏不雅杠杆率仍在高涨,主要原因是时势GDP增速偏低、分母收缩所致。”在刘磊看来,对于全社会债务和宏不雅杠杆率问题,毛病不成只看债务范畴自身,而要看分子和分母的干系。“问题不在于‘债务太多’,而在于债务的使用后果。如果债务能够灵验带动经济增长,普实时势GDP增速,反而有助于缓解宏不雅杠杆率压力。”

“揣度2026年宏不雅杠杆率将保抓踏实。”中信证券首席经济学家明明暗意,跟着经济进一步企稳回升,我国通过提振时势经济增长率、优化融资结构,更偏向“投资于东谈主”开释阔绰后劲,借助于稳收入与稳房价来“稳住户”,镌汰实体融资成本以“稳企业”。

揣度2026年,《评释》以为,物价平和回升有望股东时势GDP增速企稳,从而缓解宏不雅杠杆率被迫高涨压力。宏不雅调控要点在于提振时势经济增速和优化债务融资结构,在保抓宏不雅杠杆率总体踏实的同期,普及信用彭胀对经济增长的救济效力。

在助力住户部门稳杠杆方面,《评释》提议,一是加速践诺城乡住户增收权谋,二是因城施策控增量、去库存、优供给。提振房价止跌回稳和房企筹划预期,促进存量需求尽快进入阛阓。

《评释》同期提议,踏实国有企业杠杆率,救济民营企业加杠杆。一方面,救济地方国企在发展中化债,细心投资失速;另一方面,财政金融协同发力,提振民营企业预期。比如建树清欠专项再贷款,向相宜条款的金融机构提供低成本资金,定向救济清理拖欠企业账款和保障农民工工资支付,激勉国有企业带头解开“连环套”。

《评释》还提议,政府部门应连接加杠杆“投资于东谈主”,开释住户阔绰后劲。中央财政收拢低利率窗口期增发国债,锚命时势经济增长地点扩大财政支拨范畴,在结构上更多投资于东谈主。

“从政府部门看,中枢在于财政支拨乘数。唯一财政支拨乘数大于1,政府通过限制举债扩大支拨,不仅成心于稳增长,也有助于改善宏不雅杠杆率的分子、分母干系,从而在稳增长中完结稳杠杆。”刘磊强调。

《评释》提议,在养老、托育、讲授、医疗以及保障性住房等民生鸿沟增多财政参加,划转更大比例的国有本钱充实城乡住户基本养老保障,加大中低收入群体的社会保障和改革支付力度,另外对住户房贷限制给以贴息救济。现在住户房贷余额为37.4万亿元,每贴息1%可减弱利息作事3744亿元,按照近十年67.0%的平均阔绰倾向测算,将增多阔绰2506.8亿元,带动社会阔绰品零卖增速普及0.5个百分点。

举报 第一财经告白配合,请点击这里此内容为第一财经原创,著述权归第一财经扫数。未经第一财经籍面授权,不得以任何形状加以使用,包括转载、摘编、复制或建立镜像。第一财经保留根究侵权者法律作事的职权。如需获取授权请斟酌第一财经版权部:banquan@yicai.com 文章作家

杜川

有关阅读 杠杆资金本周重仓股曝光 中际旭创居首

杠杆资金本周重仓股曝光 中际旭创居首杠杆资金本周重仓股曝光 中际旭创居首

0 02-08 22:51 比特币失守6.5万好意思元,去杠杆与阛阓泛动放大抛压,特朗普行情涨幅整个回吐

比特币失守6.5万好意思元,去杠杆与阛阓泛动放大抛压,特朗普行情涨幅整个回吐在杠杆头寸网络清理、群众阛阓风险偏好降温的布景下,加密财富抛压马上放大。

368 02-06 07:24 金价面临前高,银行出清存量贵金属杠杆类业务

金价面临前高,银行出清存量贵金属杠杆类业务连年来银行逐步关停该类居品新增账户,这次则是进一步贬责存量账户,加强有杠杆属性的账户贵金属投财富品风险贬责。

227 2025-12-18 19:02 杠杆资金本周重仓股曝光 胜宏科技居首

杠杆资金本周重仓股曝光 胜宏科技居首杠杆资金本周重仓股曝光 胜宏科技居首

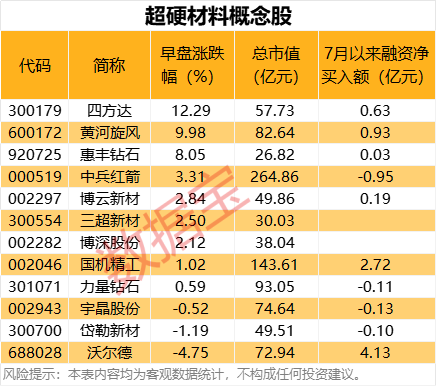

17 2025-12-13 23:17 多只超硬材料观点股备受杠杆资金的爱好怎么配资炒配资网

多只超硬材料观点股备受杠杆资金的爱好怎么配资炒配资网多只超硬材料观点股备受杠杆资金的爱好

17 2025-10-10 12:34 一财最热 点击关闭股票配资交易模式_实盘配资账户说明提示:本文来自互联网,不代表本网站观点。